"부동산 비중 너무 높네요 .. 당신의 노후 준비 상태는 68점" [현장 속으로] 반퇴시대, 인기 끄는 은행 은퇴자 상담센터

서울 미근동에서 출판사를 경영하는 박모(56)씨는 연초부터 매달 300만원씩 개인연금에 넣고 있다. 채권·주식 혼합형 펀드에도 가입해 여윳돈이 생길 때마다 적립한다. 이전까지는 별다른 노후 준비를 하지 않았다. 정년 걱정이 없기에 출판사를 계속 꾸려가다 보면 어느 정도 수입이 나올 것이라는 막연한 기대에서다. 하지만 갈수록 회사 경영은 어려워지고 힘도 부쳤다. 본격적인 반퇴 준비를 위해 찾은 곳은 인근 은행 지점에 새로 생긴 전문 상담센터였다. 현재 그가 가진 금융자산은 예금과 펀드를 포함해 4억원가량. 하지만 상담센터에선 박씨가 생각하는 은퇴 뒤 적정 생활비를 기대수명까지 얻으려면 9억원은 필요하다는 계산을 내놨다. 박씨는 “일단 노후자금으로 얼마가 필요한지 파악하게 되니 구체적인 계획을 세우고, 곧바로 행동으로 옮길 수 있게 됐다”고 말했다.

![신한은행은 노후 준비를 위해 지난해부터 부부은퇴교실을 열고 있다. 현재의 자산 수준을 진단하고 이를 토대로 노후자금을 마련하는 방법을 소개한다. [신한은행]](http://t1.daumcdn.net/news/201507/18/joongang/20150718001402058codi.jpg)

인천의 중소기업에 근무하는 김모(53) 부장은 예금통장에 넣어뒀던 여윳돈 1억원을 쪼개 일부를 주가연계증권(ELS)에 넣었다. 살던 아파트도 판 뒤 평수를 줄여 이사를 갈 예정이다. “노후자금은 부족한데 그나마 부동산과 예금에 쏠려 있다”는 은행 상담센터의 진단을 받은 뒤 생긴 변화다.

고령화 속도가 갈수록 빨라지면서 노후 준비에 대한 관심도 커지고 있다. 통계청에 따르면 35년 뒤인 2060년엔 10명 중 4명이 65세 이상의 고령인구가 된다. 이미 올해 65세 이상의 고령인구는 전체 인구의 13.1%로 1960년(2.9%)에 비해 4.5배로 늘어났다. 하지만 미처 준비도 제대로 하지 못한 채 은퇴 시기를 맞는 베이비부머가 여전히 많다. 나름대로 대비했지만 수명이 늘어나면서 실제 필요한 노후자금이 예상을 훌쩍 뛰어넘는 경우도 잦다. 그러니 정년퇴직을 하고도 경제적 문제로 노동시장 주변을 완전히 떠나지 못하는 ‘반퇴(半退)세대’가 생긴다.

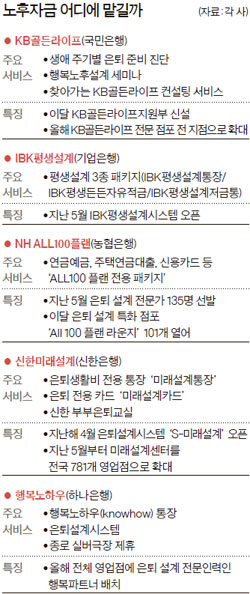

자연히 이들을 겨냥한 반퇴시장 규모도 쑥쑥 커지고 있다. NH투자증권 100세시대연구소는 2013년 366조원이던 시장 규모가 5년 뒤엔 981조원으로 성장할 것으로 예상한다. 올 들어 은행마다 반퇴 상담을 받을 수 있는 전문 점포를 늘리는 이유다. 기존 영업점에 상담 전문가를 배치하는 방식이다. 신한은행의 경우 전국 781곳 영업점에 ‘미래설계센터’를 만들었다. 개인재무설계사(AFPK) 등 관련 자격증을 가진 상담사가 이곳에서 고객과 일대일 상담을 한다. KB국민은행은 아예 전 지점(1148곳) 어디에서나 반퇴 상담을 받을 수 있도록 꾸밀 계획이다. 최근 베이비부머들의 반퇴가 본격화하면서 상담을 요청하는 고객이 많아졌기 때문이다.

이들 센터를 찾는 베이비부머가 먼저 거치는 관문은 현재 자신의 상태를 점검하는 일이다. 각 은행이 운영 중인 노후설계시스템에 자산 상태를 입력하면 퇴직 이후 필요 자금과 부족 자금을 계산해 준다. 신한은행의 노후설계시스템인 ‘S-미래설계’의 경우 노후 준비 상태를 점수로 알려준다. 금융자산을 어떤 상품으로 굴리는지, 금융자산에 비해 부동산 비중이 많은지, 퇴직 이후에도 정기적으로 자금이 들어오는지 등이 평가 기준이다. 김진영 신한은행 신탁연금본부장은 “현재의 자산 현황이나 부족한 자금이 얼마인지를 수치로 보여주면 대부분의 고객이 그제야 노후 준비의 필요성을 깨닫는다”며 “정기적으로 건강검진을 받는 것처럼 퇴직을 앞두고 자산 현황을 꼼꼼하게 살피는 게 노후 준비의 시작”이라고 말했다.

‘검진’이 끝나면 처방이 뒤따른다. 부족한 노후자금을 메워주는 노후설계다. 핵심은 퇴직 이후에도 꾸준하게 생활비가 나올 수 있도록 자산 포트폴리오를 짜는 것이다. 국민은행 골든라이프 서대문지점의 김은주 부지점장은 “50대 고객들의 ‘발등의 불’은 퇴직 이후 국민연금을 받는 시기(65세)까지의 ‘소득 절벽’에 대한 준비가 부족하다는 것”이라며 “이런 고객들에게는 매달 일정 소득이 나오는 월 지급식 펀드나 비과세 혜택이 있는 즉시연금(2억원)을 권유한다”고 말했다. 자산이 대부분 부동산에 묶여 있는 것도 한국 베이비부머의 특징이다. 김진영 본부장은 “남은 노후자산이 주택밖에 없다면 주택을 담보로 매달 연금을 받는 주택연금에 가입하는 게 대안이 될 것”이라고 조언했다.

노후 생활비 전용 통장도 최근 가입자가 늘고 있다. 개인연금과 국민연금 등 노후에 생기는 소득을 한 통장으로 모아야 현금 흐름이 한눈에 들어오고 체계적으로 관리하기도 쉽기 때문이다. 여기에 전용 통장들은 금리 우대, 수수료 면제, 각종 보험 가입 등의 부가 서비스를 제공한다. 반퇴 상담을 받으려면 집 근처 노후설계센터가 있는 은행을 찾아가면 된다. 센터엔 프리미어라운지, 골든라이프 등 별도의 상담 창구가 있다. 대부분 은행이 거래 여부와 상관없이 무료로 상담을 진행한다.

[S BOX] “골골 갑부보다 팔팔 일용직”

한국의 베이비부머는 노후에 ‘병치레하는 갑부’보다 ‘건강한 일용근로자’의 모습을 더 선호하는 것으로 나타났다. 노후에 돈보다 건강을 더 중요하게 생각하고 있다는 뜻이다. NH투자증권 100세시대연구소가 지난달 24일 발표한 ‘베이비부머 세대별 노후 가치관’의 설문 결과다. 베이비부머는 한국전쟁 직후인 1955년부터 가족계획정책이 시행된 63년까지 태어난 세대를 일컫는다. 연구소는 지난달 초 남자 557명, 여자 568명의 베이비부머를 대상으로 설문을 했다.

설문에 따르면 노후의 삶을 결정하는 양대 요소인 건강과 돈 중 상당수가 건강을 택했다. 응답자의 86.9%가 ‘병치레하는 갑부’보다 ‘건강한 일용근로자’가 낫다고 답했다. 또 ‘자식의 성공’과 ‘나의 행복한 노후’ 중에서는 71.4%가 ‘나의 행복한 노후’를 선택했다. 자식의 성공을 위해 자신을 희생해 왔던 전통적인 부모상과는 다른 결과였다. 하지만 베이비부머 상당수가 노후 준비에는 취약한 것으로 나타났다. 현재 노후용으로 준비된 금융자산의 규모를 묻는 질문에 “없다”고 답한 베이비부머가 29.1%로 가장 많았다.

염지현 기자 yjh@joongang.co.kr

'경제정보' 카테고리의 다른 글

| [스크랩] 소사원시선 3월착공,시흥전철시대 교두보 (0) | 2011.02.21 |

|---|---|

| [스크랩] 2009년 달라진 아파트 구입에 대한 궁금증 (0) | 2009.06.04 |

| 9.2일 내집마련 (0) | 2008.09.02 |